La volatilità sui mercati può essere una miniera d’oro, come una fossa dove vengono seppelliti i novellini e gli incauti che si lanciano sul mercato senza la dovuta preparazione e cura.

I marinai sanno bene che ciò che fa la differenza tra l’arrivare alla vecchiaia tutti interi e in salute, e l’arrivarci con qualche arto mancante (o non arrivarci proprio..) non è tanto nel saper gestire una tempesta, quanto nel sapere quando è il momento di tirare i remi in barca o non uscire proprio in mare.

Allo stesso modo quando vogliamo intraprendere un percorso di investimento o trading, specialmente in un campo minato come quello delle criptovalute, dobbiamo imparare a conoscere prima di ogni cosa i rischi presenti. Poi, se ce la sentiamo ugualmente, possiamo iniziare a muovere i primi passi senza rischiare di finire schiacciati alla prima difficoltà.

Table of Contents

Capire la volatilità

Considera la possibilità che il desiderio che hai espresso sulle tue candeline di compleanno dei 15 anni si avveri. Ti viene magicamente regalato un milione di dollari tutto tuo. Tuttavia, c’è un grosso problema. Ma prima di poter spendere il primo centesimo, devi volente o nolente, farlo passare attraverso uno di queste due sfide:

1) Devi scommettere tutto su un singolo colpo alla roulette del Casinò di Venezia. Puoi piazzare qualsiasi forma di scommessa desideri. Cospargi la ruota, scegli un colore, un numero fortunato o qualsiasi altra cosa desideri. Ma devi giocartelo tutto in colpo solo

Oppure..

2) Puoi scommettere tutti i tuoi soldi su una ruota della roulette con il 70% di aree nere. Puoi distribuirlo come preferisci, ma la regola è la stessa: devi scommettere tutto. E c’è un altro trucco: devi girare la ruota della roulette dieci volte di fila. Ogni volta, viene utilizzato l’intero bankroll, comprese le eventuali vincite accumulate nel mentre.

Rifletti bene su cosa vuoi fare e perché. Non è una scelta semplice e non capita certo di avere tutti i giorni l’occasione di trovarsi milionari in pochi minuti. Quando pensi di averci riflettuto a sufficienza, prendi un foglio di carta o un editor di testo, e scrivi la tua scelta. Ti aspetto, non c’è fretta. Ricorda che c’è in palio una bella somma.

Fatto? Bene, partiamo.

Innanzitutto, salvo il caso tu non abbia già uno yacht ormeggiato a Montecarlo e puoi rischiare senza problemi di perdere questo milione di dollari senza battere ciglio, la risposta corretta è naturalmente la numero 1. Basta dividere il tuo milione equamente, pagare il pedaggio di $ 52.600 al Casinò di Venezia, e cercare di non scialacquare tutto in modo stupido appena incassata la vincita sicura di $948,000. Molti di voi che hanno calcolato il valore anticipato positivo dell’opzione n. 2 potrebbero essere in disaccordo con quanto sto dicendo.

Questa è una versione riadattata del Paradosso di San Pietroburgo (The Saint Petersburg paradox).

Un singolo giro con un milione di dollari diviso tra i neri favorevoli ha un valore previsto di $ 400.000 (0,70 x $ 1.000.000 -.30 x $ 1.000.000). Un enorme profitto del 40%.

Tuttavia, se sei costretto a giocare 10 volte di fila, c’è una probabilità del 97% che perderai tutti i tuoi soldi (1-.7010).

Cosa sta succedendo esattamente?

Questo problema illustra la distinzione tra un rendimento medio aritmetico o semplice e un rendimento composto. La media aritmetica di un investimento del 100% in dieci anni sarebbe del 10% ogni anno, mentre il rendimento annuo composto sarebbe del 7,2%.

La scelta 1 ti porterà un semplice ritorno. La seconda opzione porta invece ritorno composto. I rendimenti composti sono difficili da capire, ma sono molto più essenziali nella tua vita. Vediamo perché.

La media geometrica e il sequenziamento

I rendimenti composti regolano quantità sequenziali come il patrimonio netto o il portafoglio. Se guadagni il 10% quest’anno e perdi il 10% l’anno successivo, la tua perdita netta è dell’1%, mi segui? Mentre il rendimento annuo medio aritmetico era dello 0%, il rendimento annuo composto è di -0,50% (0,992 – 1).

- Aumentiamo ora la volatilità dal 10% al 20% per mettere un po’ di pepe alla questione. Se ne vinci uno e ne perdi uno, la tua media aritmetica è 0, ma il tuo rendimento annuo composto è ora -2%. Molto interessante.

- Vediamo cosa succede quando distorciamo le probabilità a nostro favore e aumentiamo la volatilità senza fare i tischi. Una vittoria nel suo gioco ti fa guadagnare il 50%, mentre una sconfitta ti costa il 40%.

- Il valore previsto di una puntata di $1 in questo gioco è del 5%. Tuttavia, questa è la media aritmetica. La media geometrica è invece una perdita pari a -5%!

- Se hai giocato 20 volte, il tuo risultato medio è positivo, ma dipende dall’evento estremamente raro in cui hai una serie di vittorie assolutamente impossibile. Quasi sempre perdi soldi.

Le probabilità di vincita nei giochi d’azzardo ripetuti cambiano notevolmente rispetto a quelle nei giochi singoli.

Le quote di una serie di scommesse, in particolare una sequenza di prodotti (moltiplicazione), sono influenzate e tendono a spostarsi verso la media GEOMETRICA. La media ARITMETICA guida singole puntate o gruppi di puntate simultanee, in particolare una sequenza di somme (addizione).

Da ricordare:

- Le medie aritmetiche sono maggiori delle medie geometriche. La differenza è determinata dalla volatilità.

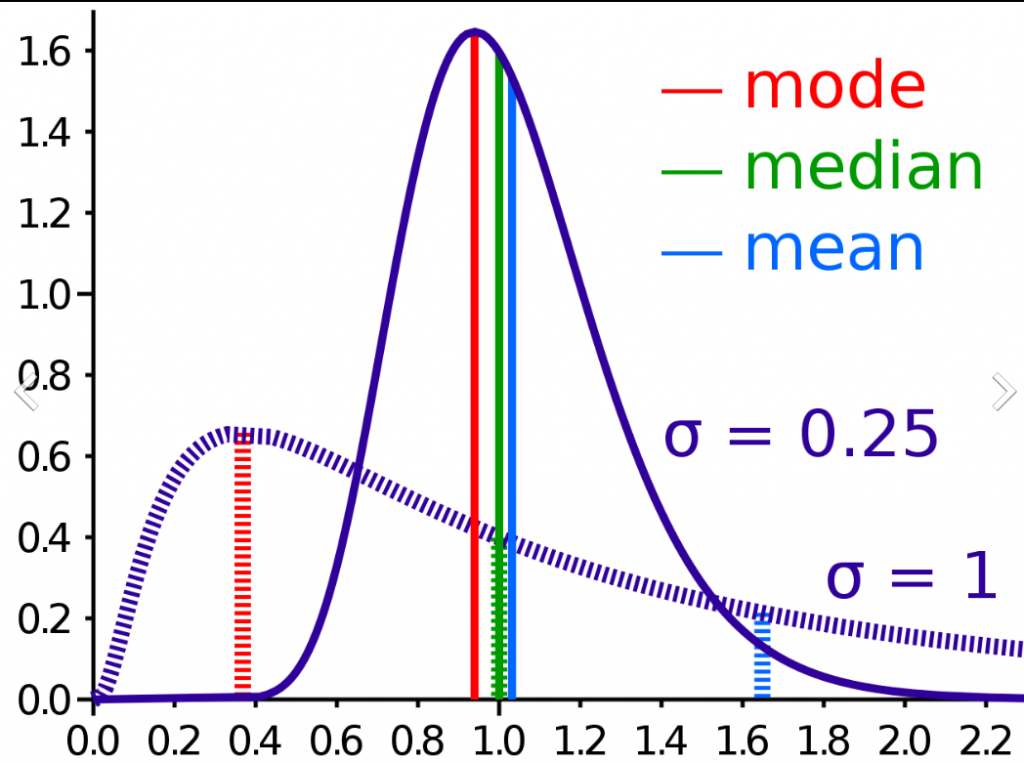

- I rendimenti medi superano i rendimenti mediani e modali (vedi immagine qua sotto). Detta semplice, anche nei giochi con valore atteso positivo, se la volatilità è elevata e giochi la maggior parte del tuo bankroll, i tuoi risultati più probabili sono significativamente peggiori della media.

La volatilità nella pratica

Quando vedi rendimenti composti, dovresti riconoscerli. Li abbiamo già visti nel nostro approfondimento sulle differenze tra trading e investimento (Se hai perso l’articolo, recuperalo subito qui => Investire o tradare, questo è il dilemma. È più decoroso per l’anima…)

Considera le seguenti domande.

- Quanti clienti posso perdere se aumento il prezzo del mio prodotto del 60% mantenendo le entrate correnti?

- Nel caso in cui la Francia avrà un esodo netto della popolazione del 20% nei prossimi 20 anni, di quanto avrà bisogno per aumentare le tasse su coloro che restano per compensare la differenza?

- Quante calorie in meno brucerò a riposo se i muscoli bruciano il doppio delle calorie rispetto ai grassi e perdo il 40% della mia massa muscolare?

Potresti aver scoperto la formula generale dopo aver setacciato queste domande. La risposta è una semplice formula:

X / (1-X) (1-X)

Se perdi il 20%, devi recuperare il 25% per raggiungere il break even. Perdi il 50% e hai bisogno del 100% per pareggiare le cose. Andrai in bancarotta se hai il 100% di volatilità.

La volatilità negativa, in altre parole, è una spirale mortale. È qui che la severità della matematica entri in gioco.

Perché praticamente tutti gli sviluppatori immobiliari che conosci sono falliti? Perché lavorano nell’industria più ciclica del mondo e adorano la leva finanziaria. La leva moltiplica la volatilità dei loro risultati. I rendimenti composti sono distorti sfavorevolmente. Fortunatamente per loro, lo zero (o il fallimento) funge da barriera assorbente.

Difendere, difendere e poi difendere ancora

Come già accennato nella nostra guida introduttiva (Puoi recuperarla qui => Le verità scomode sul trading: cosa devi sapere prima di lanciarti nel tritacarne), la primissima cosa da imparare è difendersi. Come abbiamo appena visto, recuperare le perdite è sempre un lavoro più difficile che guadagnare. Ecco quindi come difendersi al meglio:

- Diversifica le tue puntate. Nello scenario del casinò precedente, dividendo il tuo milione di dollari in dieci puntate da $100.000 risulterebbe in un paniere di scommesse non correlate. Se potessi scommettere un decimo del tuo bankroll su dieci di queste ruote, potresti aspettarti di guadagnare $400.000. (7 vittorie su 10 giri). Con una deviazione standard di 1,45, ora hai una probabilità del 95% di ricevere almeno 5 testa e andare in pareggio sulla scommessa, a differenza del 97% di rischio di fallire nella versione precedente in cui puntavi tutto in serie.

- Quando c’è (o ti aspetti che arrivi) grande volatilità, riduci le size. Se paghi il 100% del tuo patrimonio netto per un acconto del 20% su una casa, perderai metà del tuo patrimonio netto se i prezzi delle case scendono del 10%. Le variazioni del criterio di Kelly sono efficaci punti di partenza per il dimensionamento delle scommesse nelle domande di investimento.

- Ricorda che affinché le tue scommesse parallele non siano devastate da un eccessivo rischio, i tuoi investimenti non devono essere correlati in modo significativo. Investire pesantemente nel mercato azionario e nel settore immobiliare SF ad alto beta allo stesso tempo crea l’illusione della diversificazione. Allo stesso modo, se possiedi dieci aziende, dovresti probabilmente inserirle tutte in aziende distinte. Quelli della finanza vedranno immediatamente il conflitto di interessi tra un gestore di portafoglio di un fondo e il socio accomandatario dell’azienda. Izzy Englander vuole che le sue tattiche si diversifichino man mano che guadagna denaro sulle attività, mentre il singolo PM vuole correre il rischio maggiore. Izzy sta mettendo a repentaglio il suo patrimonio netto, mentre il primo ministro si preoccupa solo del suo lavoro. Se ricordi solo una cosa di questo testo, è che un paniere di opzioni è più prezioso di un’opzione su un paniere.

- L’assicurazione è, per definizione, un acquisto con un valore atteso negativo. Lo compri per salvaguardare la tua sopravvivenza finanziaria. Nella terra dei rendimenti aritmetici, è un pessimo affare, ma se l’assicurazione previene la rovina, potrebbe avere un enorme impatto sui rendimenti composti, che è ciò che ci interessa davvero.

- Infine, si consideri la necessità di un ribilanciamento del portafoglio. Riequilibrando regolarmente il tuo portafoglio di attività non correlate, puoi colmare il divario tra i rendimenti attesi mediani e medi. Ciò è particolarmente evidente se la volatilità delle tue attività varia notevolmente.

La volatilità nella pratica: i numeri

Se la volatilità del tuo portafoglio è di circa il 9% all’anno, i rendimenti sono circa il 90% dei rendimenti medi. Il ribilanciamento ha scarso effetto a questo grado di volatilità.

Se la volatilità del tuo portafoglio è di circa il 15% all’anno, i rendimenti mediani sono circa il 50% dei rendimenti medi in caso di ribilanciamento.

Quando la volatilità del portafoglio è considerevole, il ribilanciamento di fatto abbassa i rendimenti medi mentre aumenta la mediana. La mia sensazione è che prendere profitti in attività a maggiore volatilità riduca la possibilità di capitalizzare a tassi folli riducendo contemporaneamente la volatilità a tal punto da fornire un rendimento composto molto più costante. Maggiore è la volatilità, maggiore è la proporzione del rendimento medio guidata da movimenti al rialzo a destra altamente improbabili.

L’alta volatilità ha però un’influenza significativa. Ha un impatto negativo sui rendimenti composti.