In che modo le CBDC influenzeranno la DeFi? Ci saranno risvolti positivi o negativi? In questo articolo approfondiamo l’argomento.

Quali sono gli angoli operativi e le aree in cui le CBDC potrebbero influenzare l’industria DeFi? Scopriamolo insieme.

Dopo quasi un decennio in disparte, i governi, guidati dalle loro banche apicali, si stanno preparando a tuffarsi nello spazio blockchain. Lo faranno tramite le famigerate valute digitali emesse dalla banca centrale, o CBDC.

Dal baratto alle banconote e ora al Bitcoin, i sistemi di scambio di valore e trasferimento di beni sono cambiati molto negli ultimi due secoli. Oggi, l’avvento delle criptovalute e della tecnologia blockchain sottolinea ulteriormente sempre lo stesso concetto. Sto parlando della nostra innata necessità di effettuare transazioni e accedere ai servizi finanziari essenziali in modo sempre più efficiente.

La precedente capitalizzazione di mercato globale più alta di tutti i tempi – per quanto riguarda il mercato delle cripto – superava i $3 trilioni di dollari. Diciamo che se l’industria delle criptovalute fosse un paese, sarebbe la quarta economia più grande del mondo. I potenziali effetti sistemici – e i benefici di vasta portata della finanza decentralizzata – fanno sì che l’intervento del governo nel settore sia diventato inevitabile.

Nell’aprile 2020, la People’s Bank of China ha emesso l’e-CNY (yuan digitale). Questo ha reso la Cina la prima grande economia al mondo a testare la tanto attesa valuta digitale della banca centrale (CBDC). Ha avuto grande successo – anche se relativamente impopolare – il programma pilota che ha coinvolto oltre 25 milioni di cittadini cinesi. Da allora, più del 90% dei paesi in tutto il mondo ha avviato sforzi legislativi per introdurre le proprie criptovalute sostenute dal governo. Lo ha riportato la Bank of International Settlements (BIS).

Questo articolo analizza le CBDC, e come potrebbero sconvolgere il nascente mondo della finanza decentralizzata (DeFi). Cercheremo di mettere in evidenza le posizioni di importanti esperti del settore DeFi e TradFi. Immergiamoci.

Table of Contents

Che cosa sono le CBDC e perché sono diventate improvvisamente necessarie?

In termini tecnici, le CBDC – ovvero le valute digitali della banca centrale – sono unità di denaro digitali emesse dal governo di un paese sovrano. Per far questo, in genere i governi sfruttano l’uso di sistemi tecnologici basati sul web, ad esempio la tecnologia blockchain. Sono essenzialmente una versione digitale (criptata) della moneta a corso legale di un paese.

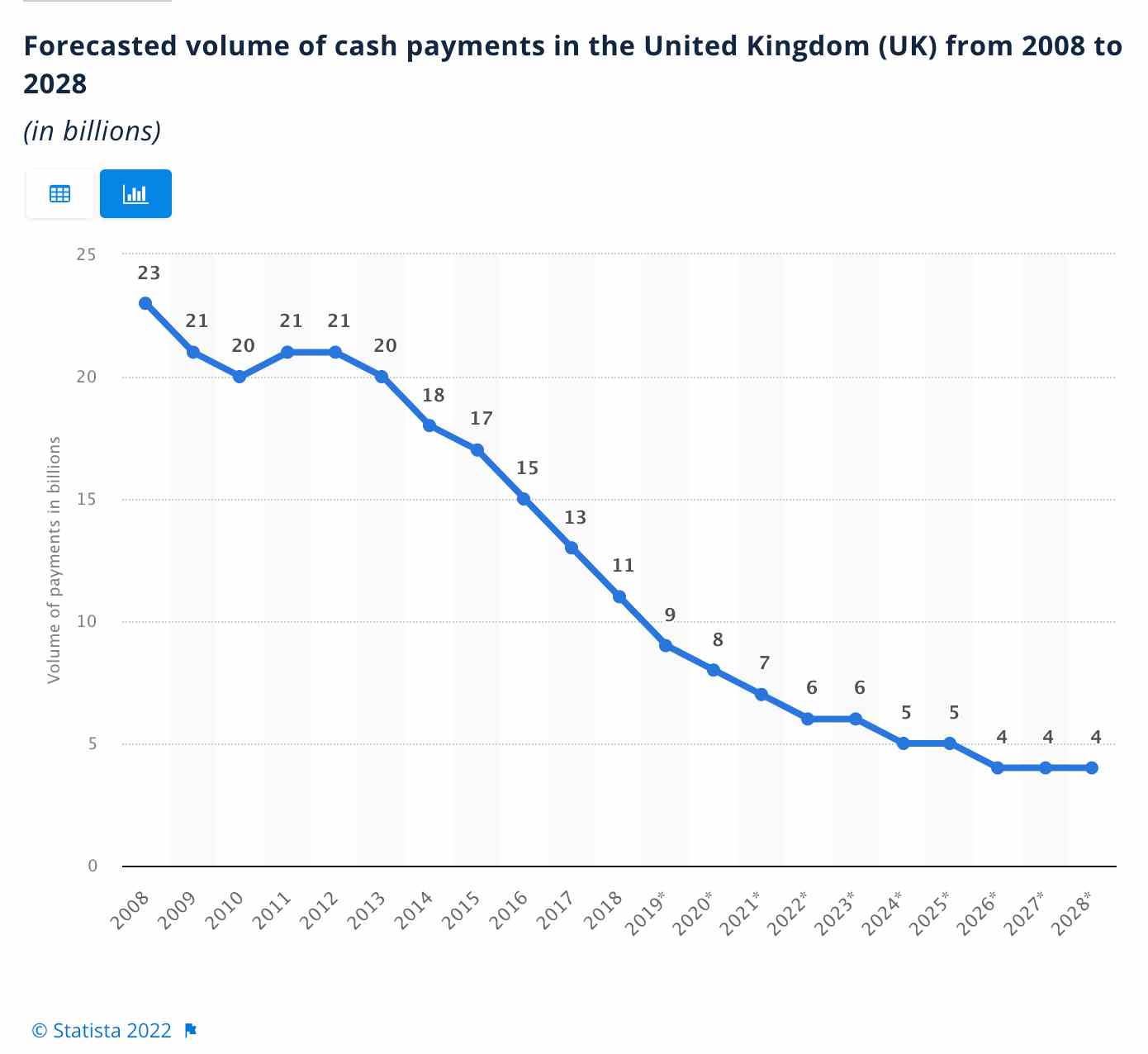

Tra gli altri fattori, l’aumento della popolarità della tecnologia blockchain, delle criptovalute e della finanza decentralizzata ha coinciso con un forte calo globale dell’uso del contante per i pagamenti a livello globale.

Durante uno dei famigerati periodi di boom delle criptovalute tra il 2013 e il 2018, il volume delle transazioni in contanti è diminuito di circa il 70% nel Regno Unito. Da £ 20 miliardi nel 2010 è passato a £6 miliardi nel 2022. Nello stesso periodo, il volume medio degli scambi di Bitcoin nelle borse del Regno Unito è passato da ~ £100.000 a £15,5 milioni.

Si prevede che questo calo delle transazioni in contanti sarà ulteriormente esacerbato nei prossimi anni. Evidentemente, con la crescita dell’adozione mainstream delle criptovalute – soprattutto nelle economie sviluppate – i paesi si aspettano un ulteriore calo nell’uso del denaro fisico o della carta moneta.

Di conseguenza, i governi di tutto il mondo stanno valutando modi per creare canali digitali per l’emissione di denaro e la regolamentazione delle transazioni finanziarie. L’obiettivo è mantenere il loro ruolo di supervisione e il controllo sovrano delle rispettive giurisdizioni finanziarie. Le CBDC rappresentano il percorso perfetto per la partecipazione del governo alla nascente alternativa: lo spazio blockchain.

CBDC: caratteristiche di base

Per la maggior parte dei paesi oggi, le CBDC rimangono nella fase embrionale. Questo rende abbastanza difficile capire esattamente come ogni nazione strutturerebbe la propria.

Basiamo le nostre osservazioni sulle variazioni della politica monetaria e del panorama socioeconomico globale. A questo punto è facile prevedere che anche le CBDC assumeranno prospettive diverse in termini di progettazione, interoperabilità e meccanismi di implementazione tecnologica da un paese all’altro.

Paesi come Bahamas (SAND Dollar), Nigeria (e-Naira) e Cina (Digital Yuan), hanno già lanciato con successo le proprie valute digitali. Quindi possiamo identificare le seguenti cinque caratteristiche cruciali che differenziano le CBDC da altre forme di criptovalute.

- Valuta digitale — saldi non monetari, registrati come riserva di valore e utilizzati per i pagamenti attraverso i canali digitali.

- A corso legale — emesso e sostenuto dalla banca centrale e/o dall’autorità di politica monetaria all’interno di una determinata giurisdizione geopolitica sovrana.

- Accessibile universalmente — accessibile agli utenti, ovvero residenti e non residenti, per i pagamenti internazionali e il regolamento delle transazioni.

- Registrazione e KYC — per ottenere CBDC, gli utenti devono fornire dati biografici di base, per registrarsi e aprire un conto direttamente presso la banca centrale o presso le controparti autorizzate.

- Sorveglianza e censura — la maggior parte delle CBDC sarà soggetta a monitoraggio e censura da parte dei governi emittenti. Analogamente ai conti bancari TradFi, gli utenti CBDC possono avere accesso ai propri saldi limitato o ritirato laddove si scopra che (i beneficiari effettivi) violano determinate leggi.

Quali sono le aree in cui le CBDC influenzerebbero la DeFi?

Non sorprende che l’introduzione delle CBDC abbia portato a una dissonanza ideologica tra i massimalisti della blockchain e le parti interessate in tutto il mondo.

Edward Snowden le ha etichettate come “valute criptofasciste che annullano i risparmi del lavoratore medio“. Altri importanti sostenitori della DeFi come Vitalik Buterin vedono la partecipazione del governo sotto forma di CBDC come uno sviluppo gradito che darebbe un po’ di credibilità, legittimità e sanità mentale nel mondo DeFi. Nel 2020, il fondatore di Ethereum ha mostrato supporto per le CBDC. Nell’occasione ha condiviso un tweet che postulava casi d’uso interessanti, se i governi fossero in grado di rendere le CBDC trasparenti e interoperabili nell’ambito delle reti blockchain esistenti.

Ma tutto questo non ha fermato i dibattiti sulle minacce di soffocare il controllo normativo, la censura e la centralizzazione. Questi concetti sono antitetici rispetto ai pilastri fondamentali della finanza decentralizzata. Così come i potenziali impatti delle CBDC sulla fattibilità a lungo termine dei protocolli DeFi esistenti.

Quindi, per valutare oggettivamente i meriti di entrambi gli argomenti, è fondamentale analizzare le aree di potenziale sinergia e dissonanza tra CBDC e DeFi. Queste aree chiave includono:

- Stablecoin;

- Barriere all’ingresso;

- Investimenti DeFi e yield farming;

- Sicurezza e privacy;

- Attrarre le menti più brillanti in circolazione.

Vediamole bene una ad una.

1. Impatto delle CBDC sulle stablecoin

Affinché qualsiasi sistema di creazione e scambio di valore possa prosperare, deve esistere una “unità di conto” universalmente accettata. Fino ad ora – nella finanza decentralizzata – le stablecoin hanno svolto il ruolo di “unità di conto”, esattamente come le fiat lo fanno nei mercati monetari. In sostanza, questo ruolo consente agli investitori e agli utenti di passare e scambiare in modo efficiente tra diverse risorse digitali. Tutto questo senza dover ulteriori scambi in euro. Le unità di conto forniscono anche l’elemento della stabilità dei prezzi. Infine sono un punto di riferimento per prodotti e servizi finanziari disponibili sulla blockchain.

Fondamentalmente, le stablecoin hanno tre ampi casi d’uso nella DeFi: pagamenti e rimesse, copertura della volatilità e rampa di entrata e di uscita. Le CBDC potrebbero interrompere ciascuno di questi punti a vari livelli. Questo perché generalmente puntano a ricoprire proprio questi ruoli. Diamo un’occhiata.

1. Pagamenti

Le stablecoin di fatto sono un punto di riferimento per confrontare i prodotti e i servizi DeFi disponibili sulla blockchain. Inoltre svolgono anche il ruolo di denaro. Come mezzo standard di pagamento e scambio, le stablecoin consentono agli utenti di criptovalute di tutto il mondo di aggirare il sistema SWIFT esistente. Lo fanno consentendo pagamenti istantanei e transazioni senza confini, senza dover attendere 5-10 giorni lavorativi o pagare il 5-10% in spese bancarie e commissioni di conversione.

Le stablecoin offrono un regolamento istantaneo a costi di rimessa prossimi allo zero. Per questo sono diventate sempre più un mezzo di pagamento valido nel commercio internazionale.

Basta leggere i dati raccolti dal fornitore di pagamenti crittografici BitPay. La quota di pagamenti di Bitcoin è scesa dal 92% nel 2020 a circa il 65% nel 2021. L’adozione di stablecoin – ovvero USDT e USDC – è in forte aumento fino al 13%.

Alcuni paesi come El Salvador e la Rep. Centrafricana stanno addirittura abbracciando l’uso legale delle criptovalute come Bitcoin. Ma la maggior parte delle nazioni in tutto il mondo è riluttante ad abbandonare la propria sovranità monetaria. Da qui nasce l’esigenza di una valuta digitale domestica che possa competere con le stablecoin nella criptoeconomia.

“Quello che è stato definito dalle organizzazioni internazionali come “The Bitcoin Experiment”, non è altro che il mondo che osserva come l’adozione di massa cambia l’economia di un paese“. — Nayib Bukele, presidente di El-Salvador.

“L’attuale argomento di sovranità monetaria per le valute digitali delle banche centrali (CBDC) è che senza di esse, le monete digitali private ed estere potrebbero sostituire le valute nazionali. Questo processo è noto come sostituzione di valuta“. — Bank of Canada.

In sintesi

In termini di pagamenti e rimesse efficienti, le CBDC offriranno una forte concorrenza alle stablecoin nelle seguenti aree:

- Riduzione della domanda di stablecoin — Se le CBDC offrono alcune delle proprietà principali delle stablecoin – come ubiquità, sicurezza, convalida on-chain dei pagamenti con regolamento istantaneo – potrebbero avere un impatto negativo sulla domanda di stablecoin in termini di pagamenti internazionali.

- Dominio ridotto del dollaro USA — Oggi le stablecoin sono disponibili solo in una manciata di valute fiat. Il dollaro USA domina l’offerta del mercato delle stablecoin di oltre il 90%. Tutte le prime 10 stablecoin classificate per capitalizzazione di mercato sono ancorate ai dollari statunitensi (USD).

L’introduzione delle CBDC potrebbe potenzialmente causare una grave interruzione in questo senso. Se il 90% dei paesi – comprese le grandi economie come la Cina e l’UE – lanciasse valute digitali on-chain sostenute dal governo, assisteremmo ad una riduzione del dominio del dollaro sul mercato delle stablecoin.

2. Volatilità

Un’altra funzione chiave delle stablecoin è quella di fungere da veicolo neutrale per consentire agli utenti di proteggere i propri asset on-chain dalla volatilità. Nonostante la significativa crescita nell’adozione, la percezione pubblica sull’affidabilità delle stablecoin è stata oggetto di un attento esame negli ultimi tempi.

Alcuni eventi storici hanno dimostrato che le stablecoin comportano un rischio di de-peg significativo. Le stablecoin algoritmiche, in particolare, hanno meritatamente subìto un brutto colpo: dal crollo di Iron Finance nel giugno 2021 alla catastrofica capitolazione di TerraUST da $40 miliardi nel maggio 2022.

Allo stesso modo, anche le principali parti interessate e gli esperti del settore blockchain sono diventati diffidenti nei confronti di questi asset. Questo principalmente a causa dell’ambiguità e della mancanza di trasparenza delle riserve. Tutto ciò ha portato USDT emesso da Tether – ovvero la principale stablecoin per capitalizzazione di mercato – a oscillare al di sotto dei 95 centesimi all’indomani del crollo di TerraUST.

In sintesi

Riduzione del dominio delle stablecoin sulla cap. di mercato globale delle criptovalute.

Con l’assicurazione sui depositi nazionali, gli incentivi fiscali e altri incentivi di politica monetaria, le CBDC potrebbero offrire una migliore stabilità e affidabilità agli utenti. In particolare per gli investitori istituzionali che investono asset on-chain ad alto volume. Ciò potrebbe portare a un calo del capitale circolante di importanti stablecoin.

2. Impatto delle CBDC — Barriere all’ingresso della DeFi

La carenza di metodi in entrata e in uscita è un fattore chiave. Di fatto ha rallentato l’adozione mainstream di criptovalute e prodotti DeFi a livello globale. Oggi, le stablecoin sono il percorso facile per molti nuovi utenti che entrano nel mondo delle criptovalute. Anche per quanto riguarda il percorso inverso, ovvero tornare alle valute fiat desiderate. Poiché sono ancorate alle valute legali tradizionali, sono più semplici da maneggiare.

Ma poiché le principali stablecoin assumono il valore solo di poche valute fiat – come USD, EURO, SGD, WON – molti utenti non sono contenti. Gli investitori di altri paesi del mondo non hanno le “proprie” stablecoin di riferimento. L’introduzione delle CBDC in molti paesi potrebbe quindi interrompere in modo significativo i flussi in entrata e in uscita nella DeFi.

VERDETTI

Le CBDC potrebbero spodestare le stablecoin per quanto riguarda il facilitare ingresso e uscita. Poiché sono valute nazionali, gli utenti potrebbero trovare più facile salire e scendere dalla rampa con le CBDC. Queste monete potrebbero offrire un’interfaccia più fluida per interagire con i sistemi bancari.

Le CBDC possono portare ad una più ampia adozione di criptovalute. Questo vale principalmente per i paesi “sanzionati” o sulla “lista rossa”, ovvero esclusi dalla rete SWIFT. Vale anche per i paesi in via di sviluppo con sistemi bancari internazionali meno sofisticati. Il processo di acquisto di criptovalute, NFT e risorse digitali spesso presenta molti colli di bottiglia. Ad esempio possiamo citare metodi di pagamento inefficienti, carte locali non accettate negli exchange, ecc.

Con l’introduzione delle CBDC, i residenti di tali paesi avranno ora un percorso on/off-ramp efficace e affidabile. Questo aumenterà la partecipazione dei piccoli e anche dei grandi investitori in quelle regioni.

3. Impatto delle CBDC su Yield Farming e DeFi Investing

Il mondo blockchain è cresciuto rapidamente fino a diventare un’industria multisettoriale. Secondo DeFiLlama – una delle principali piattaforme di analisi blockchain – lo yield farming è di gran lunga il settore più prezioso all’interno della DeFi. Il valore totale è di quasi $100 miliardi di dollari (qui si intende il valore totale bloccato nei diversi protocolli DeFi).

Il farming è un nuovo processo che consente agli utenti delle piattaforme di finanza decentralizzata (DeFi) di massimizzare i ritorni sulle proprie risorse digitali. In pratica, gli utenti distribuiscono le proprie risorse su piattaforme come Maker, COMP ecc. Lo fanno per prestare o prendere in prestito risorse crittografiche, nel tentativo di guadagnare una rendita passiva.

Le CBDC possono interrompere questo mondo – in gran parte decentralizzato – di prodotti finanziari unici, e opportunità di guadagnare passivamente? Per farlo devono offrire un certo livello di utilità e interoperabilità all’interno dell’infrastruttura blockchain esistente.

In sintesi

L’interoperabilità e la componibilità limitate potrebbero limitare l’impatto delle CBDC sul farming.

Le CBDC sconvolgeranno il mondo delle criptovalute in misura significativa. Ma il livello di utilità di queste valute on-chain sostenute dal governo è ancora molto in discussione.

Il farming richiede un alto livello di agilità nell’infrastruttura delle risorse digitali. Per massimizzare il rendimento, gli utenti devono essere in grado di spostare le proprie risorse in modo efficiente e sicuro tra diversi protocolli DeFi.

Con le indicazioni fornite dalle banche centrali, è ovvio che i governi dovranno affrontare dei compromessi. Dopotutto, si tratta di coinvolgimento attivo nello spazio blockchain. Questi compromessi includono la gestione del rischio, l’interoperabilità e l’utilità.

Questo compromesso di progettazione significa essenzialmente che i governi devono prendere una decisione. Fare in modo che le CBDC raggiungano un grado significativo di penetrazione nel settore del farming. In alternativa mantenere i controlli monetari sovrani al 100%, tentando di localizzare le funzionalità delle valute digitali in un mondo di CBDC diverse.

Se i governi riuscissero a digitalizzare con successo i mercati obbligazionari, i protocolli di yield farming subirebbero un brutto colpo

Alcune persone ipotizzano che le CBDC siano solo il primo passo della partecipazione del governo allo spazio blockchain. L’introduzione delle CBDC spiana la strada alla digitalizzazione dei mercati obbligazionari, dove i governi possono scambiare obbligazioni e buoni del tesoro sulla blockchain.

Le attività garantite dal governo offrono generalmente un’opzione più affidabile e produttiva, soprattutto per i grandi investitori istituzionali. E così un mercato obbligazionario trasparente, istantaneo e liquido, aperto 24 ore su 24, 7 giorni su 7, porrebbe una seria concorrenza all’industria del farming.

4. Impatto delle CBDC su sicurezza, privacy e censura in DeFi

La progettazione architettonica e funzionale di una CBDC dovrebbe consentire alle banche centrali e alle autorità di regolamentazione di imporre severi requisiti KYC e restrizioni transazionali.

Questi limiti di transazione possono sulla base di standard costituzionali, come norme antiriciclaggio e anti finanziamento del terrorismo, fino a decisioni arbitrarie di regimi autocratici.

Ma con la tecnologia del registro distribuito, tutte le transazioni sono tracciabili e verificabili. E così i dati generati dalle CBDC offrirebbero anche nuovi livelli di trasparenza e prevenzione delle frodi. Non solo: faciliterebbero il monitoraggio delle transazioni al dettaglio e il rilevamento di modelli di pagamento insoliti.

Alcune delle maggiori critiche alla finanza decentralizzata odierna includono: vulnerabilità della sicurezza e meccanismo inesistente per il ricorso legale contro i malintenzionati. Stiamo parlando di hack, insider trading, trading con leva finanziaria eccessiva e altre forme di gestione non etica dei fondi da parte dei protocolli DeFi.

Gli utenti blockchain potrebbero trovarsi di fronte a un bivio: la sicurezza che le CBDC promettono di offrire, e l’anti-censura e la privacy proposte dalla DeFi.

In sintesi

Le CBDC e la chiarezza normativa sulle criptovalute possono incoraggiare i partecipanti istituzionali e gli utenti al dettaglio avversi al rischio ad abbandonare la DeFi.

Oltre all’introduzione delle CBDC, molti governi in tutto il mondo stanno lavorando contemporaneamente a leggi standardizzate per fornire chiarezza normativa sulle criptovalute.

Queste leggi cercano di distinguere tra token di pura utilità e token che funzionano come titoli, nel tentativo di creare un meccanismo standard per rafforzare la conformità e la corporate governance nei mercati blockchain.

La catastrofica capitolazione delle piattaforme “CeFi” controllate centralmente – che fungono da fornitori di liquidità DeFi – come Celcius, Voyager e 3AC (sulla scia del crash di TerraUST) – ha ulteriormente evidenziato questi difetti. Molti utenti hanno fatto ricorso ai quadri legali tradizionali, nell’ultimo disperato tentativo di poter accedere nuovamente alle proprie risorse bloccate.

Tutto queto potrebbe avere un impatto sulla domanda di prodotti DeFi tra i partecipanti istituzionali e i piccoli investitori avversi al rischio. Questo li spingerà inevitabilmente verso le CBDC o altre forme di asset on-chain garantiti legalmente e sicuri.

I problemi di privacy e censura possono limitare l’adozione di CBDC da parte dei piccoli investitori

Le restrizioni e i requisiti KYC sono due caratteristiche progettuali distinte delle CBDC. Queste caratteristiche sono antitetiche alla premessa alla base della creazione di criptovalute, come delineato dal famoso Satoshi Nakamoto nel whitepaper originale di Bitcoin.

“Una versione puramente peer-to-peer di denaro elettronico, che consente di inviare pagamenti online direttamente da una parte all’altra senza passare per un istituto finanziario” — Satoshi Nakamoto (Bitcoin Whitepaper, 2009).

Tra i casi più recenti di censura ricordiamo la restrizione degli account GoFundMe collegati ai camionisti che hanno protestato contro i mandati di vaccinazione in Canada. Ricordiamo anche la restrizione dei conti bancari dei manifestanti #EndSars da parte del governo nigeriano, nonché il congelamento dei beni appartenenti ai manifestanti a Hong Kong nel dicembre 2020.

Il problema della censura spinge molti piccoli investitori – ovvero i massimalisti di Bitcoin – ad evitare completamente l’uso delle CBDC. Anche quando utilizzano le CBDC per i piccoli pagamenti locali, la maggior parte degli utenti sensibili alla privacy può scegliere di vendere le proprie CBDC e rivolgersi ai token DeFi. Questi asset sono più resistenti alla censura, per quanto riguarda l’utilizzo quotidiano e anche sul lungo termine.

5. Impatto delle CBDC sulla competizione per attrarre giovani talenti del Web3

Sebbene meno discussa delle altre, un’altra area cruciale in cui l’introduzione delle CBDC da parte delle banche centrali può influenzare la DeFi è la competizione per “accaparrarsi” i migliori talenti del Web3.

Rispetto all’industria tecnologica tradizionale, il pool di talenti del Web 3.0 è relativamente piccolo al giorno d’oggi. Secondo un rapporto del 2021 compilato da Electric Capital, circa 3.000 nuovi sviluppatori si sono uniti al Web3 ogni mese negli ultimi mesi. Consensys invece – un’importante piattaforma per sviluppatori web3 – ha rivelato che poco più di 350.000 sviluppatori hanno utilizzato la sua infrastruttura di sviluppo blockchain proprietaria chiamata Infura.

A causa della natura decentralizzata e onnipresente della blockchain, è abbastanza difficile ottenere oggi dati affidabili sul numero di sviluppatori Web3. I dati on-chain suggeriscono che ci sono meno di 1 milione di sviluppatori Web3 a livello globale.

Per costruire, distribuire e sostenere le possibili versioni di valute digitali, le banche centrali devono attrarre una quantità apprezzabile di sviluppatori Web3 di alta qualità. E per raggiungere questo obiettivo, dovranno competere testa a testa con le piattaforme DeFi esistenti.

In sintesi

Piccoli budget possono ostacolare la capacità del governo di attrarre i migliori talenti.

Le CBDC – come la maggior parte dei progetti finanziati con fondi pubblici – sono soggette a vincoli burocratici e di bilancio. A livello globale, il settore pubblico ha la reputazione di pagare salari significativamente inferiori rispetto al settore privato. Pertanto, questo potrebbe ostacolare la capacità dei governi di attrarre i migliori talenti per costruire e gestire i loro progetti di valuta digitale.

La bassa stabilità del lavoro in ambito DeFi potrebbe vedere i migliori sviluppatori rivolgersi al settore pubblico.

Sebbene possano offrire salari elevati, le piattaforme DeFi sono famose per l’elevato turnover dei dipendenti. Dopo la flessione del mercato nel maggio 2022, molte società Web3 – tra cui Coinbase, Opensea, Gemini e BlockFi – hanno annunciato massicci licenziamenti entro giugno 2022.

Questa reputazione di instabilità lavorativa nel settore privato Web3, potrebbe vedere molti dei migliori talenti rivolgersi al settore pubblico per lavorare su progetti CBDC nei rispettivi paesi.

La preferenza degli sviluppatori Web3 per la gig economy e le precauzioni di sicurezza nazionale, potrebbero limitare ulteriormente la capacità delle banche centrali di attrarre talenti.

La sovranità finanziaria è una delle premesse principali alla base della creazione di CBDC. Pertanto, lo sviluppo di progetti di valuta digitale avrebbe implicazioni sulla sicurezza nazionale. Di conseguenza, le banche centrali potrebbero essere riluttanti ad assumere cittadini non nativi, o consentire ai dipendenti di lavorare da remoto su progetti sensibili come le CBDC.

Secondo un recente rapporto pubblicato da Crunchbase, il 70% delle startup tecnologiche oggi offre esclusivamente lavoro a distanza. La potenziale impossibilità di assumere cittadini stranieri o di offrire vantaggi per il lavoro a distanza, restringe il pool di talenti per le banche centrali.

Il Web3 è in particolare il sotto-settore da smart working per eccellenza. L’etica decentralizzata della blockchain e del settore delle criptovalute significa porta automaticamente il lavoro a distanza, gli orari personalizzati e la flessibilità geografica ad essere la norma: sarebbe difficile per le banche centrali offrire questi vantaggi pur mantenendo l’obiettivo di ridurre al minimo il rischio di stabilità finanziaria nazionale e di spionaggio.