Hedging: saper sopravvivere ai mercati è uno sport per pochi eroi. Riuscire addirittura a tirar fuori un dollari, è cosa per ancor meno eletti. La matematica è solo il puto di partenza, ma per saper rompere gli schemi con il ragionamento, dobbiamo prima gettare solide basi. Partiamo!

Per introdurre l’argomento di questo approfondimento, partiamo da una semplice domanda:

Cosa sceglieresti se dovessi investire tutto il tuo patrimonio netto in un’unica azienda in questo momento (pubblica o privata)?

Berkshire Hathaway non vale come risposta.

È stata una mossa astuta non permettere di scegliere la Berkshire. In questo approfondimento, utilizzeremo questa domanda per introdurre i fondamenti di regressione, correlazione, copertura beta e rischio.

Table of Contents

La risposta alla domanda

Non ho familiarità con la selezione dei titoli. Sono consapevole della natura delle stock, il che rende questa domanda spaventosa. Come mai?

Le stock non durano per sempre.

Molte azioni raggiungono lo zero. Molte azioni hanno una distribuzione asimmetrica positiva, il che indica che hanno una modesta probabilità di andare sulla luna e una ragionevole possibilità di fallire. Il prezzo di un’azione riflette la sua aspettativa matematica.

Poiché il ribasso è confinato a zero e il rialzo è infinito. La probabilità che il titolo scenda può essere molto più grande di quanto suggerirebbe la nostra mente piena di bias. Gli indici azionari si adeguano automaticamente, rimuovendo le società che hanno perso importanza e valore. Quindi l’ipotesi che le azioni aumentino nel tempo è veramente vera per gli indici azionari, anche quando le singole azioni hanno una brutta propensione a scendere a zero. Per ulteriori informazioni, controlla Esiste davvero un puzzle azionario premium?

L’unico free lunch è la diversificazione.

Tieni a mente: i mercati non ti compenseranno per il rischio non sistematico. In altre parole, non sei mai ricompensato per i rischi che possono essere coperti. La diversificazione può mitigare tutti tranne i pericoli più fondamentali.

Per capire come i rischi diversificabili vengono eliminati dal mercato, considera chi è il detentore più efficiente di uno specifico rischio. Se non sei tu, qualcun altro ha superato la tua offerta o stai mantenendo il rischio a un prezzo che non ha senso date le selezioni del tuo portafoglio.

(Per capire perché, corri a leggere il nostro approfondimento dedicato => La diversificazione di Schrödinger: perché è un’ottima e una pessima idea allo stesso tempo)

Berkshire, appunto, sarebbe una scelta ovvia. Patrick lo ha escluso per rendere la domanda più difficile. Berkshire Hathaway è un enorme conglomerato. Molte persone lo avrebbero scelto poiché è gestito dai grandi investitori Warren Buffet e Charlie Munger. Tuttavia, l’avrei scelto perché è vario. È una delle società più vicine a un indice azionario che si possano trovare. Molte persone considerano la domanda e considerano dove il loro ritorno sarà il massimo. In quel gioco, però, non ho alcun vantaggio.

Ti è stato dato un milione di dollari. Devi mettere tutto su una ruota della roulette. Che cosa hai intenzione di fare?

Qualunque cosa tu faccia, la ruota della roulette ha un vantaggio negativo. La tua tecnica di scommessa non ha alcun effetto sulla distribuzione. Puoi scommettere tutto su un numero. La tua aspettativa è negativa, ma il rendimento è positivo… molto probabilmente perderai denaro ma avrai una piccola possibilità di diventare estremamente ricco. Puoi provare a essere sicuro scommettendo sulla maggior parte dei numeri, ma ciò si traduce comunque in un’aspettativa negativa. L’inclinazione diventa negativa. Quasi sicuramente vincerai, ma c’è una piccola possibilità che perderai la maggior parte del denaro che ti è stato dato.

(Per una trattazione più completa della tematica, ti suggerisco il nostro approfondimento => Capire la volatilità: quando anche il banco rischia di perdere)

Userei una strategia minimax, che mira a minimizzare la massima perdita. Scommetterei uniformemente su tutti i numeri e accetterei una perdita del 5,26%. 1 La risposta minimax alla domanda di Patrick è scegliere il titolo con la maggiore diversificazione interna.

Berkshire Hathaway contro il mercato

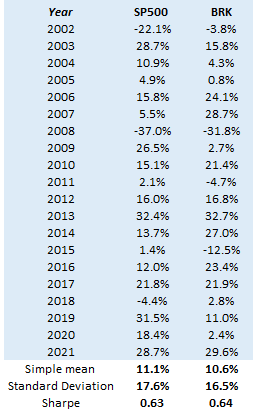

Non so come rispondere alla domanda iniziale, lo ammetto. Vorrei approfondire la mia reazione istintiva secondo cui Berkshire sarebbe un ragionevole proxy di mercato. I risultati sono impressionanti se guardiamo alla media dei suoi rendimenti annuali dal 1965 al 2001. Il suo CAGR è stato del 26,6%, rispetto all’11% dell’SP500. È un periodo diverso. Trovare possibilità sulla scala richiesta da Buffet per muovere l’ago è diventato molto più difficile negli ultimi due decenni.

I rendimenti aritmetici medi e le deviazioni standard confermano il mio sospetto che le dimensioni e la diversità di Berkshire lo inducano ad agire come se fosse l’intero mercato in un singolo titolo.

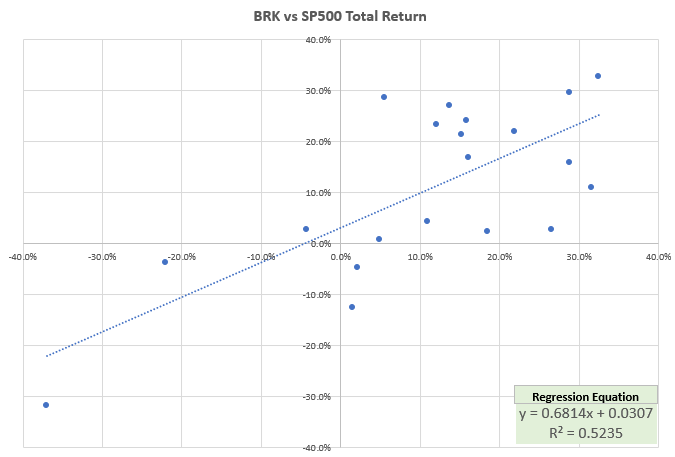

Includiamo un grafico a dispersione con la regressione.

Se hai provato a prevedere il rendimento di Berkshire, la soluzione migliore potrebbe essere il suo rendimento ventennale precedente. Che è stato distribuito in modo simile alla sua volatilità precedente. Un altro modo sarebbe guardare a questa relazione rispetto all’SP500 e vedere che una parte del suo rendimento può essere spiegata semplicemente dal mercato. Ha sicuramente un rapporto positivo con l’S&P 500. Ma quanto del collegamento può essere spiegato dall’SP500? Questa è una domanda ampia con implicazioni concrete. Supporta specificamente il modo in cui i trader neutrali di mercato considerano le coperture. Quanto rischio rimane se copro un’esposizione a Y con X? Per rispondere a questa domanda, intraprendiamo una piccola avventura di apprendimento:

- Sensibilità generali derivate dalle regressioni

- Interpretazione della regressione

- CAPM: la regressione viene utilizzata per calcolare il “rischio residuo di una copertura”.

Potresti aspettarti di scoprire la distinzione tra beta e correlazione, sviluppare intuizioni su come funzionano le regressioni ed esplorare come le esposizioni di mercato sono coperte in questo viaggio.

Regressione Berkshire Hathaway vs. SP500

Una regressione è fondamentalmente un modello che descrive come una variabile indipendente influisce su una variabile dipendente. Quando senti che c’è una relazione causale tra due variabili, fai una regressione. Le correlazioni spurie sono correlazioni che sembrano essere causali a causa della loro rigidità. La matematica della regressione può persino indicare che è così.

L’SP500 è guidato dagli utili delle maggiori società quotate in borsa che sono scontati da un consenso di avversione al rischio. Berkshire Hathaway è abbastanza grande e diversificata da ereditare gli stessi driver. Riconosciamo che i rendimenti di Berkshire sono influenzati dal mercato e dalle sue peculiarità.

Potremmo utilizzare la regressione per esaminare il collegamento una volta stabilito che alcuni dei rendimenti di Berkshire sono riconducibili al mercato più ampio. Nel grafico sopra, ho semplicemente fatto costruire a Excel una linea che meglio si adatta al grafico a dispersione, con SP500 come variabile indipendente, o X, e Berkshire restituisce come variabile dipendente, o Y. La migliore linea di adattamento (ci sono vari tipi di regressione , ma useremo una semplice regressione lineare) è definita nello stesso modo in cui lo sono una pendenza e un’intercetta.

L’equazione di regressione dovrebbe sembrare familiare:

y = mx + b, dove m è la pendenza e b è l’intersezione.

In una regressione:

y=α+βx

Dove:

y = la variabile dipendente (ritorni di Berkshire)

x = la variabile indipendente (ritorni di SP500)

α = L’intersezione (una costante)

β = La pendenza o la sensibilità della variabile Y basata sulla variabile X

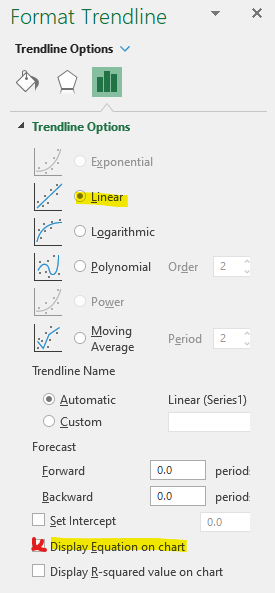

In Excel, puoi aggiungere una linea di tendenza facendo clic con il pulsante destro del mouse su un grafico a dispersione e selezionando “Aggiungi linea di tendenza”. Si aprirà il menu sottostante, in cui è possibile configurare la linea adattata in modo che sia lineare e selezionare la casella “Visualizza equazione sul grafico”.

Ecco come abbiamo trovato la pendenza e l’intersezione per il grafico di Berkshire:

y = .6814x + .0307

Diciamo che il mercato restituisce il 2%:

- Rendimento atteso di Berkshire = 0,6814 * 2% + 3,07%

- Rendimento atteso di Berkshire Hathaway: 4,43%.

Quindi, utilizzando dati reali, abbiamo creato un modello di base dei rendimenti di Berkshire Hathaway in funzione del mercato.

Vale la pena dedicare del tempo a comprendere come si forma questa linea. È la linea che, in teoria, minimizza gli errori al quadrato tra se stessa e i dati effettivi. Stiamo lavorando con la varianza di una distribuzione congiunta poiché ogni punto ha due coordinate. Usiamo la covarianza piuttosto che la varianza, sebbene le idee siano equivalenti.

Mettiamo al quadrato le differenze dalla media con la varianza. Calcoliamo la covarianza moltiplicando la distanza tra ogni X e Y in una coordinata per i rispettivi mezzi: (xᵢ – x̄)(yᵢ -ȳ )

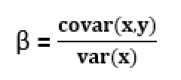

Armati di questa conoscenza, possiamo calcolare manualmente la retta di regressione utilizzando le formule seguenti:

β or slope = covar(x,y)/ var(x)

α or intercept = ȳ – β̄x̄

Esamineremo in seguito l’intera tabella di questo calcolo per confermare la retta di regressione di Excel. g. Prima di procedere, assicuriamoci che questo modello sia infine utile.

Un criterio per determinare se il modello è efficace è se supera il modello semplicisico più economico, che afferma:

Il nostro rendimento Berkshire atteso è semplicemente il rendimento medio del campione.

In questa immagine, le frecce verdi illustrano la differenza tra questo modello semplicistico e il rendimento effettivo.

![]()

Questa metodologia semplicistica di sommare le variazioni al quadrato dalla media dei rendimenti di Berkshire è identica come varianza. Stai calcolando le differenze al quadrato da una misurazione.

Una deviazione standard si ottiene prendendo la radice quadrata della media delle differenze quadrate. In questo semplice modello, dove la nostra previsione è semplicemente la media della nostra volatilità, la nostra volatilità è del 16,5%, ovvero la volatilità dei rendimenti del Berkshire su un periodo di 20 anni.

Nel contesto della regressione, la somma totale dei quadrati (TS) è la varianza totale della variabile dipendente dalla sua media.

Lo scopo della regressione

Lo scopo dell’utilizzo della regressione, tuttavia, è che possiamo prevedere meglio i rendimenti del Berkshire se conosciamo il rendimento dell’SP500. Di conseguenza, possiamo confrontare la media con la linea adattata piuttosto che con il rendimento effettivo.

La Regression Sum Of Squares, o RS, è la somma di quelle differenze al quadrato. Invece del rendimento effettivo, questa è la somma dei quadrati delle deviazioni tra la media e le aspettative adattate. Se c’è una sovrapposizione significativa tra RSS e TSS, riteniamo che gran parte della variazione in X spieghi la varianza in Y.

![]()

Gli unici parametri aggiuntivi richiesti per calcolare la pendenza della retta di regressione sono le varianze e le covarianze.

Nella tabella seguente:

ŷ = il valore atteso del rendimento del Berkshire, abbreviato in “y-hat”

x̄ = il ritorno medio di SP500 aka “x-bar”

ȳ = Mezzo statistico dei ritorni di Berkshire aka “y-bar”

![]()

β = .40 / .59 = .6814

α = ȳ – β̄x̄ = 10.6% – .6814 * 11.1% = 3.07%

Questo produce la stessa equazione di regressione che ci ha dato Excel:

y=α+βx

ŷ = 3.07% + .6814x

Excel ha calcolato che è del 52%.

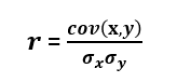

Correlazione

La correlazione, r può essere calcolata in almeno due modi. È la radice quadrata di R²

r = √R² = √.52 = .72

La varianza è un numero non intuitivo. Possiamo calcolare la deviazione standard calcolando la radice quadrata della varianza.

La covarianza è un calcolo intermedio simile che manca di comprensione. Otteniamo la correlazione, una statistica significativa, normalizzandola per le deviazioni standard di X e Y. È circondata da -1 e +1. Se la correlazione è .72, allora possiamo affermare quanto segue:

Se x è una deviazione standard sopra la sua media, mi aspetto che y sia .72 deviazioni standard sopra la sua stessa media.

È una misura standardizzata di come una variabile varia in relazione a un’altra.

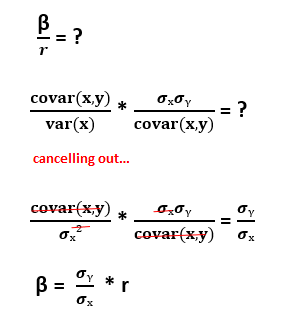

Qual è la relazione tra beta e correlazione?

Beta, β, è la pendenza dell’equazione di regressione.

La correlazione è definita come la radice quadrata di R2, noto anche come coefficiente di determinazione.

Beta contiene davvero correlazione.

Esamina attentamente le formule:

Considera adesso cosa succede quando dividiamo β̄ per r.

E… Boom!

Beta è uguale alla correlazione moltiplicata per il rapporto di deviazione standard.

Il significato di questa scoperta diventerà evidente mentre passiamo dal nostro uso generale della regressione alla ben nota regressione CAPM. Possiamo determinare la base dei rapporti di copertura e altro dall’algoritmo CAPM!

A questo punto, abbiamo fatto tutto il lavoro pesante. Il premio sarà una raccolta di formule semplici e utili che faranno la differenza nella tua carriera di trading.

Dalla regressione al CAPM

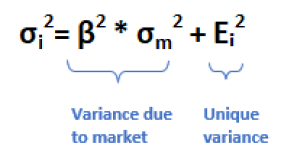

La ben nota equazione del prezzo CAPM è una semplice regressione lineare che afferma che il rendimento di un asset è una funzione del tasso privo di rischio, un beta per il mercato più ampio e un termine di errore che rappresenta il rischio idiosincratico del titolo.

Rᵢ = Rբ + β(Rₘ – Rբ) + Eᵢ

dove:

Rᵢ = rendimento totale del titolo

Rբ = risk-free rate

β = sensibilità del rendimento di un titolo all’extra rendimento del mercato complessivo (ovvero il rendimento superiore al tasso privo di rischio)

Eᵢ = rendimento unico del titolo (noto anche come noise, rumore)

Poiché il tasso privo di rischio è una costante, potremmo rimuoverlo dal calcolo.

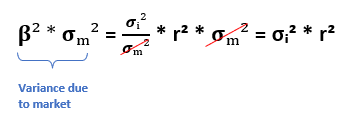

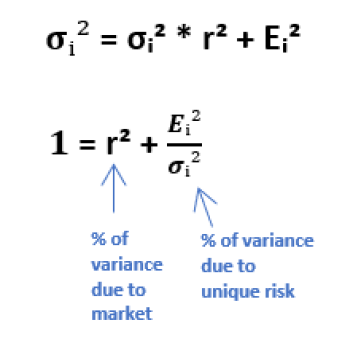

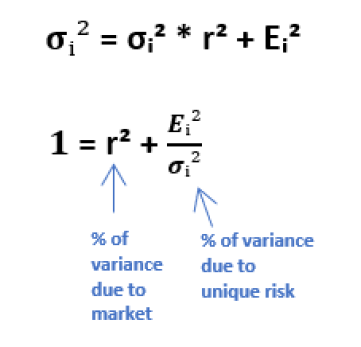

Questa è l’equazione della varianza del titolo:

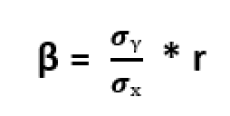

Ricorda che beta è uguale al rapporto vol * correlazione:

Questo può essere utilizzato per fattorizzare la “varianza di mercato”.

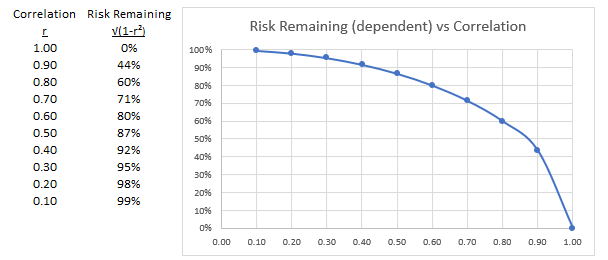

Ricollegando questo tipo di “varianza di mercato” all’equazione della varianza si ottiene l’equazione desiderata: la formula del “rischio rimanente”, che calcola la proporzione della volatilità di un titolo in relazione al proprio rischio unico.

Questo si riduce alla preziosa equazione: la formula “rischio rimanente”, che è la proporzione di volatilità di un titolo a causa del suo rischio idiosincratico.

Questo è ragionevole. R2 è la quantità di varianza in una variabile dipendente che può essere attribuita a una variabile indipendente. Otteniamo la variazione “inspiegabile” o idiosincratica quando sottraiamo quella frazione da 1. Prendere la radice quadrata di quel numero ci lascia con volatilità inspiegabile o “rischio rimanente”.

Mettiamo in pratica ciò che abbiamo visto fino a questo punto.

Dal CAPM agli Hedge Ratio

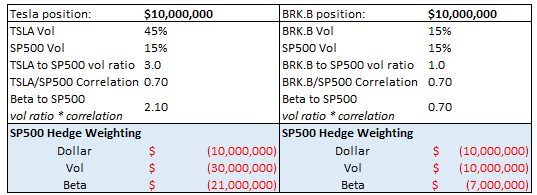

Torniamo al Berkshire e alla SP500. Supponiamo di possedere $ 10 milioni in BRK.B e di voler coprire la nostra posizione vendendo futures SP500.

Vorremmo calcolare:

- Quanto SP500 vuoi mettere in short

- Il “rischio residuale” sul portafoglio coperto

Quanti dollari di SP500 dobbiamo vendere allo scoperto?

Prima di rispondere, diamo un’occhiata a un paio di metodi che potremmo proteggere con l’SP500.

Dollar weighting

Potremmo facilmente vendere $10 milioni in futures SP500, che corrisponde alla nostra posizione long di $10 milioni in BRK.B. Poiché Berkshire e SP500 hanno una volatilità comparabile, questo è un approccio ragionevole. Ma supponiamo di essere long TSLA piuttosto che BRK.B. La copertura SP500 sarebbe “troppo leggera”

Per quale motivo?

Perché TSLA è circa tre volte più volatile dell’SP500. Se il SP500 è crollato di 1 deviazione standard, ci aspettiamo che il TSLA scenda di .70 deviazioni standard. Dal momento che le deviazioni standard di TSLA sono molto più grandi della SP500 saremmo tragicamente sottoprotetti. Il nostro TSLA lungo perderebbe molto più soldi che la nostra posizione corta SP500 perché non siamo abbastanza a corto di dollari di SP500.

Vol weighting

Se ci sono enormi disparità nella volatilità tra le nostre posizioni long e short, l’approccio dollar weighting è chiaramente ingenuo. Continuiamo con l’esempio TSLA. Se TSLA è tre volte più volatile di SP500, dobbiamo vendere $30 milioni in SP500 se siamo long di $10 milioni in TSLA.

Ahia…

Pare un po’ eccessivo. Tieni presente la correlazione. È solo una cosa. 70. La siepe pura ponderata vol ha senso solo se le correlazioni sono 1. Se l’SP500 scende di una deviazione standard, ci aspettiamo che TSLA cada solo . 70 deviazioni standard, non una deviazione standard completa. In questo caso, avremo fatto troppi soldi sulla nostra copertura, ma se il mercato avesse radunato 1 deviazione standard il nostro corto sovradimensionato sarebbe stato “pesante”. Perderemmo più soldi che abbiamo guadagnato sul nostro TSLA long. Ancora una volta, solo parzialmente coperto.

Beta weighting

Eccoci finalmente al bandolo della matassa. Per ponderare la nostra copertura, utilizziamo il beta o la pendenza della regressione lineare. Stiamo includendo sia il volume che la ponderazione della correlazione nella nostra copertura perché il beta è uguale al rapporto correlazione * volume!

Per riempire le tabelle riassuntive qui sotto, i numeri come volumi e correlazioni sono inventati. Ma ci serviranno allo scopo. L’obiettivo è determinare quanto possono variare i rapporti di copertura specificati in base alla ponderazione delle negoziazioni.

Fattori di ponderazione beta sia per la volatilità relativa che per la correlazione dei nomi. La costruzione di Beta ha un collegamento uno-a-molti. * Correlazione A.50 ma volumi uguali possono risultare in un beta di.5.

- Una correlazione di .50 con pari volatilità

- Una correlazione .90 con una ratio di volatilità di .56

- Correlazione .25 con una ratio di volatilità di 2

La scomposizione dei beta è molto significativa poiché la porzione di correlazione determina il “rischio rimanente” su una copertura. Cerchiamo di indagare.

Quanto rischio è ancora a carico delle nostre coperture?

Abbiamo una posizione long di $10.000.000 in TSLA.

Come copertura ponderata beta, vendiamo allo scoperto $21.000.000 in futures SP500.

Il rischio residuo è la volatilità di TSLA che non è spiegata dal mercato.

- R2 è la spiegazione del mercato per la quantità di variazione nella posizione TSLA.

- 1-R2 è la quantità di varianza che rimane non spiegata.

- sqrt è il volume rimanente (1-R2)

Rischio (o vol) rimanente = sqrt (1-.72) = 51%

Poiché la volatilità annua di TSLA è del 45%, il rischio residuo è del 51%. * 45% = 22,95%

Il 22,95% di $10M in TSLA equivale a $2.295.000

Quindi, anche se gestisci una posizione coperta, puoi comunque aspettarti un noise di ben $2.295.000.

Ricordiamo che la correlazione è simmetrica. La correlazione tra A e B è la stessa della correlazione tra B e A. (puoi confermarlo guardando la formula).

Beta non è simmetrico poiché la sua correlazione * σdependant / σindependent

Tuttavia, il rischio rimane esclusivamente dipendente dalla correlazione.

Quindi, cosa succede se invertiamo lo scenario e proviamo a coprire $ 10.000.000 in SP500 con una posizione short su TSLA?

- In primo luogo, questa è concettualmente un’idea più pericolosa. Anche se la correlazione è . 70, abbiamo meno probabilità di credere che la varianza di TSLA spieghi la varianza di SP500.

- Per completezza, riprendiamo di nuovo l’esempio.

Per calcolare il beta, modificare il rapporto vol da 3 a 1/3 e moltiplicare per la correlazione di 0,7. La beta di SP500 a TSLA è .333 *.7 =.233.

Se siamo long su SP500 per $10.000.000, vendiamo $2.333.000 di TSLA. Il rischio è ancora del 51%, ma viene applicato alla volatilità del 15% dell’SP500. 51% x 15% = 7,65%, quindi ci aspettiamo che TSLA spieghi il 7,65% di $ 10.000.000, o $ 765.000, della posizione SP500.

- Ripeto: la matematica senza giudizio è una ricetta per il disastro. Le formule sono strumenti, non sostituti del tuo giudizio

Le variazioni nella correlazione hanno effetti non lineari sul rischio

L’Hedging è uno sport molto difficile. Man mano che la correlazione diminuisce, il rischio residuo esplode rapidamente.

Se la correlazione è alta come . 86, hai già il 50% di rischio residuo!

Nella pratica, un market maker può fare quanto segue:

- Raggruppare le esposizioni all’indice più strettamente collegato (ad esempio, potrebbero avere bucket NDX, SPX e IWM)

- L’accumulo di delta di compensazione tra esposizioni

- Quindi utilizzare i futures per coprire i restanti delta

Potresti impostare limiti di tolleranza al rischio che ti impediscono di essere long $50M su SPX e short di $50M su NDX, lasciandoti vulnerabile alle caratteristiche fondamentali che contraddistinguono questi indici. Anche se sono strettamente correlati intraday, la correlazione cambia nel tempo e il tuo rischio residuo può iniziare a sopraffare il tuo vantaggio. L’hedging viene utilizzata per compensare i rischi per i quali non sei pagato. Tuttavia, la copertura è costosa. I trader devono sempre soppesare questi compromessi rispetto al capitale, alla tolleranza al rischio e alle correlazioni mutevoli.

Riepilogo dei concetti chiave

- La varianza è una misura della dispersione per una singola distribuzione. La covarianza è una misura della dispersione per una distribuzione congiunta.

- Proprio come prendiamo la radice quadrata della varianza per normalizzarla a qualcosa di utile (deviazione standard o, in un contesto finanziario, volatilità), normalizziamo la covarianza in correlazione.

- Intuizione per una correlazione positiva (negativa): se X è N deviazioni standard sopra la sua media, Y è r * N deviazioni standard sopra (sotto) la sua media.

- Beta è r * il rapporto vol tra Y e X. In un contesto finanziario, ci consente di convertire una correlazione da un confronto di deviazione standard a una semplice elasticità. Se beta = 1,5, allora se X è in aumento del 2%, mi aspetto che Y sia in aumento del 3%

- La correlazione è simmetrica. Beta no.

- R2 è la varianza spiegata dalla variabile indipendente. Il rischio rimanente è la volatilità che rimane inspiegabile. È uguale a sqrt(1-R2).

- Rimane una quantità sorprendente di rischio anche se le correlazioni sono forti. A una correlazione di 0,86, c’è il 50% di varianza inspiegabile!

- Non usare la matematica in modo automatico. Il ragionamento batte le formule.

Fonti:

- Getting Familiar with the Central Limit Theorem and the Standard Error

- How To Perform A Linear Regression In Python (With Examples!)

- The Difference between Correlation and Regression

- Exploring the 5 OLS Assumptions for Linear Regression Analysis

- Sum of Squares Total, Sum of Squares Regression and Sum of Squares Error

- Measuring Explanatory Power with the R-squared

Le tavole in questo articolo sono interamente ispirate alla pubblicazione di Rahul Pathak: Anova For Regression.