Le commissioni dei fondi e dei broker: argomento ostico e troppo spesso sottovalutato dai retailer come da alcuni professionisti. Facciamo chiarezza

Il discorso commissioni è lungo e articolato, talvolta tutt’altro che intuitivo. Andiamo quindi a sviscerarlo anche con diversi esempi.

Table of Contents

Le commissioni per i retailer

Le commissioni sono diventate un punto focale per gestori di hedge fund e broker al dettaglio come Vanguard e Fidelity. Se sei il fornitore con il prezzo più basso e sai destreggiarti con abilità, competerai sul prezzo, proprio come Walmart. La competizione sulle commissioni ha portato a una corsa al ribasso. Con molte opzioni di investimento che diventano di largo dominio, l’enfasi sulle commissioni ha avvantaggiato i clienti.

Se dovessi trovare un difetto, direi che gli investitori non tengono adeguatamente conto dei costi più opachi quando selezionano i fondi. Questi possono facilmente superare le spese di gestione. Il fatturato, le spese di slittamento, le spese di prestito e gli eclatanti tassi di raccolta hanno tutti un impatto sostanziale sulla performance netta.

È difficile ridurre questi costi nascosti a un importo paragonabile a una commissione di gestione. È una posizione fantastica per cercare informazioni su come i gestori potrebbero ridurre le commissioni a zero. Ma questa è una nota a margine. Non amo particolarmente la vendita al dettaglio. I loro consulenti finanziari stanno facendo un ottimo lavoro nell’eliminare i gestori di fondi troppo avidi. Ci sono solo così tante alternative disponibili che non ha senso spendere un eccesso quando si parla di commissioni.

Le commissioni per i professionisti

Gli allocatori hanno qualche sfida extra. Assegnano team per analizzare investimenti alternativi. Una pletora di investimenti privati e sofisticate strategie di hedge fund. All’interno di tale quadro, gli allocatori devono costruire portafogli che bilancino rischi accettabili con la probabilità di portare a termine i loro mandati.

Gli allocatori rovistano tra un’ampia serie di tattiche, ciascuna con il proprio insieme di obiettivi. Crescita, conservazione della ricchezza, difesa e alfa coperto sono tutte opzioni. Un fondo può essere visto come un profilo di rendimento con un corrispondente profilo di rischio. Un saggio allocatore costruisce un portafoglio come un costruttore. Vogliono sapere come gli elementi si incastrano in modo che il prodotto finito sia utile e possa resistere a un terremoto.

Un costruttore non può scegliere i materiali senza prima considerare il costo. Il legno può essere un materiale per pavimenti superiore al vinile, ma a quale prezzo accetteresti il materiale inferiore? Nella stima dei prezzi, i costruttori devono considerare non solo le forniture ma anche le spese di trasporto e come il costo della manodopera può variare a seconda del tempo necessario per installare il materiale.

Quindi, torniamo agli allocatori. Se già l’impresa non era abbastanza ostica, ci sono ache da considerare i costi. Questo è un argomento difficile. Sono soggetti alle stesse spese nascoste degli investitori regolari. Tuttavia, poiché spesso investono in metodi di nicchia o unici che non sono sempre sotto gli occhi del pubblico, hanno ulteriori problemi. Una procedura di due diligence di base includerebbe i seguenti passaggi:

- Quali costi sono allocati ai GP rispetto agli LP

- Pianificare la liquidità

- Statuto del Fondo

- Clausole specifiche come “nazioni preferite”

- Compensazione del rischio (Per un approfondimento sul tema del rischio, puoi leggere la nostra guida => “Vincere senza rischi, è trionfare senza gloria”: capire il concetto di rischio)

A differenza delle loro controparti al dettaglio, gli investitori professionali lavorano anche su questioni che vano oltre ai semplici investimenti. Questo, come il nostro costruttore, non può essere fatto fedelmente se non si comprendono le spese dovute alle commissioni. I fondi comuni hanno dei costi fissi, ma gli investimenti complicati sono spesso caratterizzati da commissioni di incentivazione (una commissione imposta in proporzione alla performance, a volte con una soglia), che li rende più difficili da valutare. Purtroppo, credo che una percentuale considerevole di professionisti non sia consapevole di come le commissioni influenzino i loro portafogli.

Capiamo le commissioni (fee)

Sebbene molte delle caratteristiche incluse nei documenti di offerta di fondi siano difficili da stimare, vi è poca giustificazione per non comprendere le commissioni, fisse o basate sui risultati. Dopotutto, come investitore, questa è una delle leve fondamentali che determinano la tua performance netta e non richiede talenti speciali. È un tipico obiettivo ad alto impatto, semplice da raggiungere. È la migliore casella nella matrice di priorità che circola nei circoli di consulenza.

Facciamo un piccolo test

- Hai la possibilità di investire in due fondi con strategie identiche.

- Entrambi hanno una Sharpe ratio di 0,5.

- Ci sono due distinzioni tra i fondi. La struttura dei costi e la volatilità. Fondo A e Fondo B:

- Rendimento previsto: Fondo A = 5%. Fondo B = 15%.

- Volatilità annuale: Fondo A = 10%. Fondo B = 30%.

- Commissione Annua: Fondo A = 1%. Fondo B = 2%.

- Supponiamo che l’eccesso di volatilità sia solo il risultato della leva finanziaria e che la leva finanziaria non sia compensata.

Quale fondo scegli?

Normalizzare le commissioni utilizzando la volatilità

Il modo corretto per avvicinarsi a questo è modificare la commissione per la volatilità.

- La commissione per il Fondo A è pari al 10% della sua volatilità (1% / 10%).

- Il costo per il Fondo B è pari al 6,7% della sua volatilità (2% / 30%).

Se hai dubbi sul fatto che che il Fondo B sia più economico in base a questa logica, vendi semplicemente una parte il Fondo A e acquisisci un terzo del Fondo B.

Cominciamo con cifre reali. Supponiamo che tu abbia investito $300.000 nel Fondo A. Ti verrà addebitato l’1% dell’importo totale, ergo $3.000 in commissioni.

Piuttosto, metti $ 100.000 nel Fondo B. Il rendimento annuo e la volatilità previsti rimarrebbero invariati, ma pagheresti solo il 2% di $100.000 in commissioni, quindi $2.000. Lo stesso rischio/rendimento per un terzo del prezzo. Aggiungi ad esso.

Questa non è un’osservazione isolata. Rob Carver ribadisce nel suo libro Leveraged Returns che le commissioni di un fondo possono essere considerate solo nel contesto della sua volatilità:

“Tutti i costi sono calcolati in termini corretti per il rischio, come frazione annua del rischio obiettivo. Le tue spese aggiustate per il rischio sono 1,5%/15% = 0,10 per un rischio obiettivo del 15% all’anno e costi dell’1,5% all’anno. “Questa è la percentuale del tuo indice di Sharpe lordo che verrà assorbita dai costi.””

Una questione che alcuni allocatori sbagliano

Gli allocatori spesso cercano prodotti con volumi inferiori per la stessa commissione di un fondo con volumi più elevati. Per essere efficienti in termini di commissioni, i gestori dovrebbero eseguire le proprie strategie a una volatilità massima prudente. Idealmente, prima che fossero sovradimensionati o che creassero potenziali difficoltà di percorso. Esistono numerosi ETF e CTA che mirerebbero a una maggiore volatilità allo stesso prezzo. Gli investitori beneficerebbero di due fattori:

- Gli allocatori possono scegliere di ridurre le loro allocazioni.

Come abbiamo osservato nell’esempio del Fondo B, il targeting del volume a livello di allocazione piuttosto che a livello di fondo è più efficiente in termini di commissioni. - Ridurre il cash drag.

Smetterebbero di pagare commissioni extra per un fondo che era tenuto a mantenere grandi riserve di liquidità a causa del suo obiettivo di volatilità non ottimale. Perché un allocatore dovrebbe accettare di pagare commissioni per fondi che detengono troppi buoni del tesoro?

Se non sei ancora convinto che la preferenza degli investitori per le versioni a basso volume delle strategie indichi una mancanza di calcolo delle commissioni, ascolta questo podcast con l’allocatore Chris Schindler. Ha visto personalmente l’assurdità del pensiero a pagamento dei suoi coetanei come investitore presso la sofisticatissima Ontario Teachers Pension. Avrebbe sentito altri investitori vantarsi di non pagare mai commissioni superiori a una determinata soglia mentre socializzavano alle convention.

Come dimostrato dal nostro esempio, queste vanterie sono autoironiche, a dimostrazione di quanto poco capissero questi gestori sui collegamenti tra commissioni e volatilità. Non inaspettatamente, questi stessi gestori investirebbero in fondi obbligazionari e pagherebbero costi nominalmente modesti. Sfortunatamente, se standardizzate per la volatilità, queste commissioni si sono rivelate proibitive.

Questo ci porta alla sezione seguente. Come vuoi pagare per investimenti a basso rischio o difensivi?

Confronto tra fondi per commissioni fisse e fondi per commissioni su incentivo

Un esempio di bassa volatilità

Confrontiamo due fondi identici che differiscono solo per la struttura delle spese.

Entrambi i fondi prevedono un rendimento del 5% con una volatilità del 5%. Un rapporto di Sharpe pari a uno, in effetti.

- Il Fondo A riscuote una commissione fissa dello .75%

- Quando investi nel el Fondo B, ti verrà addebitato il 10% di commissione sulla performance. Il fondo B ha un high watermark che cristallizza 2 volte all’anno.

Quale fondo scegli?

Un esempio di azioni a grande capitalizzazione

Questa volta, confrontiamo i fondi con caratteristiche simili a SPX.

Entrambi i fondi prevedono un rendimento del 7% con una volatilità del 16%.

- Il fondo A addebita nuovamente una commissione fissa dello .75%

- Il Fondo B addebita una commissione di performance del 10% dal momento in cui investi. Il fondo B contiene un high watermark che si cristallizza su base annuale.

Quale fondo scegli?

Esame degli effetti della struttura delle commissioni

Seguiamo questa simulazioni per studiare l’effetto delle commissioni sugli esempi di test.

La configurazione universale:

- Ogni fondo investe nello stesso portafoglio di riferimento.

- 10 anni di simulazione dei rendimenti mensili

- Rendimenti mensili selezionati a caso da una distribuzione normale

- 1000 ripetizioni del test

- Commissioni per fondi a commissione fissa dello .75% trattenuta ogni trimestre

- Oneri per il fondo commissioni di incentivazione Il 10% degli utili viene cristallizzato ogni anno.

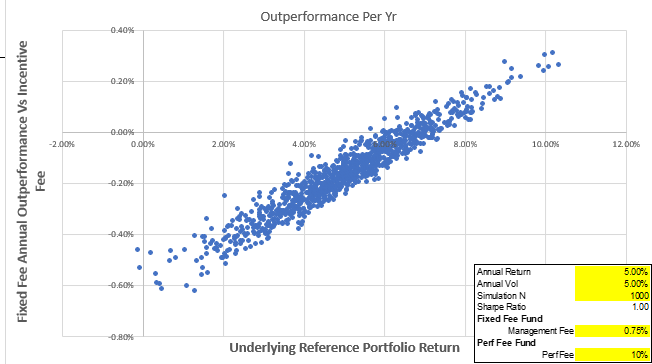

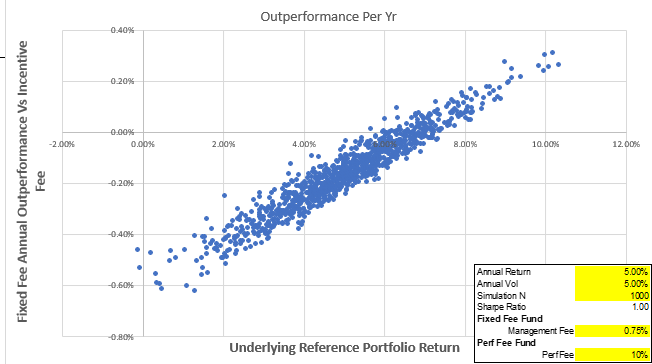

Esempio 1: bassa volatilità

Parametri per la simulazione:

- Rendimento medio mensile del .42% (rendimento annuo del 5%)

- Deviazione standard mensile dell’1,44% (deviazione standard annuale del 5%)

Questo grafico confronta la sovraperformance annua dei fondi con rendimento a commissione fissa rispetto a quelli con rendimento a commissione incentivante e il rendimento del portafoglio in cui entrambi investono. La differenza di performance tra i due fondi è interamente dovuta ai costi.

Osservazioni

Affinché il fondo a commissione fissa possa sovraperformare, è necessario un rendimento del 7% o superiore.

Questo è ragionevole. Per un asset del 5% vol, un addebito di 75 bp è difficile da superare.

Se l’asset restituisce il 5%, la commissione di performance è di soli 50 punti base e possiamo vedere come la differenza delle commissioni si avvicina alla sottoperformance del fondo a commissione fissa per rendimenti del 5%.

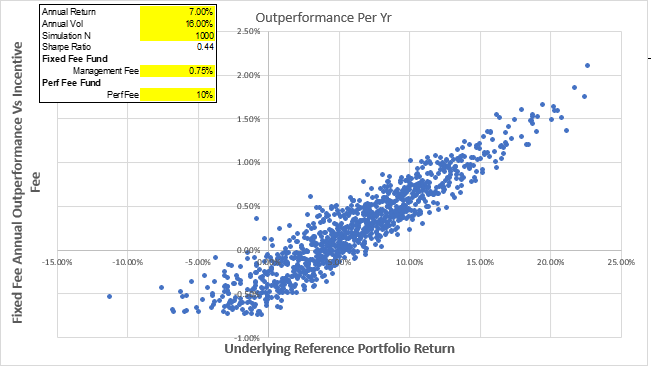

Esempio 2: azioni a grande capitalizzazione

La configurazione universale rimane invariata.

Modifichiamo i parametri di simulazione come segue:

- Rendimento medio mensile del .58% (rendimento annuo del 7%)

- Deviazione standard mensile del 4,62% (16% annuo)

Osservazioni

Il fondo a commissione fissa sovraperforma la maggior parte del tempo. Questo è vero fintanto che il rendimento è superiore al 4%.

Il fondo a commissione fissa può sottoperformare solo dell’importo della commissione fissa. Considera lo scenario in cui entrambi i portafogli perdono denaro ogni anno. Il fondo per commissioni di incentivazione non addebiterà mai un costo, mentre il fondo per commissioni fisse riscuoterebbe una commissione di 75 punti base. Queste situazioni possono essere viste nei punti negativi sul lato sinistro della figura, dove il portafoglio ha un CAGR annuo del -5%.

La commissione di incentivo, d’altra parte, potrebbe essere molto costosa perché cattura una percentuale del rialzo. Quando il portafoglio sottostante raggiunge un CAGR del +20%, il fondo a commissione fissa semplice sovraperforma di circa 150 punti base all’anno.

Caso di studio: il fondo ad alta volatilità

Infine, dimostrerò i risultati di un fondo a bassa Sharpe e alta volatilità.

La configurazione universale rimane invariata.

Modifichiamo i parametri di simulazione come segue:

- Rendimento medio mensile del .42% (rendimento annuo del 5%)

- Deviazione standard mensile del 10,10% (35% annuo)

Osservazioni

- Questo esempio evidenzia quanto possano essere complesse le relazioni tra commissioni e volatilità. Quando il portafoglio si accumula al 20% all’anno, il fondo a commissione fissa sovraperformerà fino a 200 punti base all’anno.

- Anche con rendimenti a una cifra da bassi a medi, il fondo a commissione fissa sovraperforma.

- A causa della composizione geometrica, la significativa volatilità della strategia si traduce in un gran numero di simulazioni negative (per ulteriori spiegazioni ne discuto qui). Quando un fondo sottoperforma, si pagano meno commissioni di incentivo, quindi non è inaspettato che il fondo a commissione fissa sottoperforma praticamente dell’intero costo di gestione in molti di questi casi.

In sintesi

Commissioni fisse

- Migliore quando la volatilità della strategia è alta ei rendimenti sono elevati (attenzione: la maggior parte delle tecniche di alta volatilità non generano rendimenti elevati a causa della composizione geometrica).

- L’importo della commissione fissa è il massimo che un investitore a commissione fissa può sovraperformare un investitore a commissione di incentivo.

Commissioni per Incentivo

- Meglio quando la tecnica ha bassa volatilità o rendimenti negativi. In alternativa, l’asset ha carattere difensivo. Per ridurre l’emorragia, puoi scegliere di pagare una commissione di performance per coperture o fondi di tipo assicurativo.

- Poiché si tratta di una percentuale fissa dei profitti, l’importo che un investitore con commissione di incentivo potrebbe sottoperformare è tecnicamente illimitato.

In generale

- Le strutture delle commissioni devono essere affrontate in relazione alla volatilità e agli obiettivi della strategia. Non ci sono assoluti nella vita.

- Dividendo i costi fissi per la volatilità del fondo, è possibile normalizzare e confrontare le commissioni del fondo su base mele per mele. Anche commissioni fisse apparentemente minori possono sommarsi rapidamente se applicate a prodotti a bassa volatilità.

- Per il gestore, le commissioni di incentivo sembrano essere opzioni long (il che implica che l’investitore è short su questa opzione). L’investitore ha una capacità illimitata di sottoperformare una soluzione a tariffa fissa e può sovraperformare solo dell’importo della commissione impostata (il lato sinistro di questi grafici). Guarda la presentazione di Citigroup per saperne di più sull’opzionalità incorporata delle commissioni di incentivazione.

- Le commissioni di incentivazione hanno lo scopo di riunire investitori e management. Chi può discutere con la frase “mangia ciò che uccidi”? Possono, tuttavia, produrre incentivi negativi. Se il manager è bloccato al di sotto dell’high watermark, non ha nulla da perdere e può sconsideratamente oscillare verso le recinzioni. Inoltre, i dipendenti di un fondo sottomarino potrebbero rispolverare i loro curriculum piuttosto che concentrarsi sul rimettersi in carreggiata, sapendo che devono lavorare attraverso p/l non compensati prima di ricevere un altro bonus.

- Le commissioni fisse possono indurre il management a diversificare oa trattenere più liquidità al fine di ridurre la volatilità del fondo. Queste azioni possono essere abbinate a un marketing aggressivo per formare una strategia nota informalmente come “raccolta di risorse”.

Conclusioni

Le commissioni devono essere calcolate alla luce dell’approccio. Comprendere le leve richiede pensiero. Raramente è così semplice come confrontare le commissioni del titolo a meno che non si stiano confrontando due fondi indicizzati SP500. Se siamo tutti d’accordo sul fatto che le commissioni non sono solo componenti chiave della performance a lungo termine, ma anche una delle poche cose su cui un allocatore ha il controllo, interpretarle male è semplicemente negligente.

Una commissione unica per tutti non si applica a tutti gli investimenti alternativi, quindi un criterio unico per tutti per determinare le commissioni non ha senso. Diventare esperti in materia di commissioni è un frutto a portata di mano rispetto alla sfida di individuare investimenti e costruire portafogli.