Abbiamo imparato con “Investing is a Loser’s Game” che il successo degli investimenti inizia con il non commettere grossi errori. Non sabotare te stesso. Questo è fondamentale per aumentare le tue possibilità di raggiungere i tuoi obiettivi finanziari.

Se ti sei perso l’articolo in questione, recuperalo subito qui => Investire è “un gioco da perdenti”? Sì, ma non nel modo che pensi

Abbiamo anche stabilito che gli obiettivi sono unici per ogni individuo. Le persone spesso sono ossessionate dal fatto che stiano “battendo il mercato”. Essere coinvolti in questa mentalità competitiva ti costringe a giocare al “gioco del perdente”.

Ti invita ad assumerti rischi incompatibili con gli obiettivi che hai attentamente pianificato. Non è solo che non dovresti essere distratto dal desiderio di “superare”. Quasi certamente non puoi. Il motivo nasce da un concetto di base.

- La sovraperformance richiede una controparte.

- Le caratteristiche della prestazione relativa

Table of Contents

I mercati non sono giochi a somma zero

I mercati non sono giochi a somma zero. Ampi benchmark tracciano l’intero andamento del mercato. Se l’economia cresce, i guadagni di un’azienda possono crescere senza sottrarre quote di mercato ai concorrenti.

La performance è un gioco a somma zero. I benchmark rappresentano l’intero quadro. Qualcuno deve sottoperformare se tu superi le prestazioni.

La ricchezza globale si misura in centinaia di trilioni di dollari. Gli investitori professionali puntano alla sovraperformance per giustificare l’addebito di una commissione su una porzione così piccola di attività investibili. Non avresti illusioni sulle tue possibilità di successo se salissi su un pavimento di basket contro Michael Jordan. La natura effimera della lotta per investire “alfa” (un termine del settore per rendimenti in eccesso) tradisce il tuo svantaggio come investitore al dettaglio.

A peggiorare le cose, l’industria finanziaria adora la narrativa della “democratizzazione”, che afferma che avere più informazioni a tua disposizione aumenta le tue possibilità di “battere i professionisti”. I casinò sanno che i libri che promettono di aiutarti a battere il banco genereranno più consumatori che diesis.

Cosa è richiesto per sovraperfomare i mercati

Per “battere i mercati”, devi fare quanto segue:

- Avere un vantaggio competitivo

- Essere in grado di pensare oltre gli schemi

Avere un vantaggio competitivo (Edge)

Michael Mauboussin ti invita a chiedere: “Chi c’è dall’altra parte?” poiché l’evoluzione del mercato seleziona per i concorrenti più adatti.

Mauboussin sostiene che la sovraperformance è una ricompensa per aver appianato o arbitrato le inefficienze del mercato. Il professor Lasse Pedersen descrive i mercati come “efficientemente inefficienti”, che è un altro modo per dire che non dovresti partecipare alle Olimpiadi con prestazioni superiori a meno che tu non sia uno degli atleti d’élite. Non sei nella stessa lega perché non puoi vedere i muscoli sporgenti o i bei movimenti dei tuoi avversari.

Cosa stai affrontando

L’autore e trader Agustin Lebron fornisce un’immagine del tuo avversario in “Laws of Trading e A.I.”. Il ricercatore Eliezer Yudkowsky è fermamente d’accordo nel capitolo 1 di Equilibri inadeguati.

Per competere per la sovraperformance, devi avere un vantaggio distinto e ben definito. Edge, secondo Agustin Lebron, è il motivo per cui un’idea produce denaro:

Esistono diversi modi per perdere denaro nel trading e solo pochi modi per farlo. Animali così insoliti richiedono prove della loro esistenza. Il presupposto fondamentale dell’edge è che tutte le negoziazioni con un vantaggio hanno successo perché comprendi e puoi agire su alcuni fatti dell’universo che il partecipante marginale non comprende o su cui non può agire. Definire il tuo vantaggio in questo modo significa articolare ciò che sai e puoi fare che gli altri non fanno e non possono.

La scarsità di “alfa” è una verità apparentemente deludente (imparerai in seguito perché non dovresti scoraggiarti se ti concentri sulle cose appropriate). Ci sono poche possibilità di ottenere un vantaggio. Devi prima trovare un bordo accessibile prima di poter tentare di sfruttarlo. Ciò richiede un pensiero non convenzionale.

La capacità di pensare fuori dagli schemi

Charlie Munger sull’importanza di essere un contrarian:

Seguire il gregge porta alla regressione verso la media.

Ecco un semplice assioma in base al quale vivere: otterrai gli stessi risultati di tutti gli altri se fai quello che fanno tutti gli altri. Ciò indica che, indipendentemente dalla fortuna (buona o cattiva), se agisci nella media, sarai nella media. Divergetevi se volete allontanarvi dalla norma. Devi essere unico. E, per superare gli altri, devi essere unico e corretto.

Come potrebbe essere altrimenti?

Il contrarianismo non è solo richiesto, ma anche stimolante.

Due potenziali fonti di difficoltà:

Intellettuale/analitico

Il consenso è quasi sempre corretto. La saggezza delle folle è potente. Non solo devi essere corretto, ma devi anche comprendere perché gli altri hanno torto. Per cogliere il pensiero a più livelli nel gioco del poker della sovraperformance, sono necessarie solide strutture analitiche.

Metafore di mercato per il pensiero multi-ordine necessario:

“Concorso di bellezza keynesiano”: in qualità di giudice, stai tentando di indovinare quale faccia preferiscono gli altri giudici piuttosto che quella che ritieni più attraente.

Il gioco dei 2/3: considera una stanza piena di persone, ognuna delle quali invia un numero intero compreso tra 1 e 100. L’ipotesi che è 2/3 della media di tutti i numeri inviati vince.

Incentivi per il buon comportamento

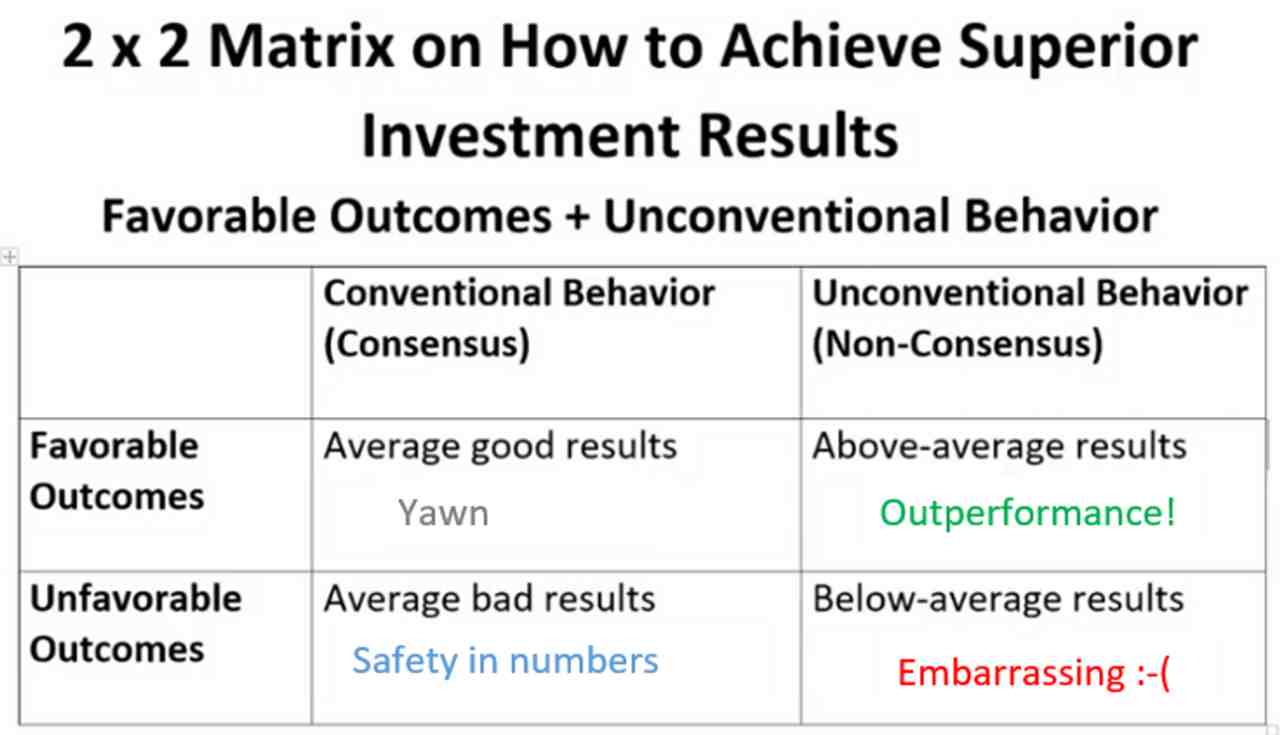

L’illustrazione di Howard Mark riassume la sfida:

L’unico riquadro che corrisponde alla sovraperformance si trova nel quadrante in alto a destra di questa matrice editorializzata. La casella in basso a sinistra è un esempio di incentivi distorti dall’adagio “Non vieni mai licenziato quando compri IBM”. La difficoltà nell’essere un contrarian non è solo il desiderio di avere ragione quando tutti gli altri hanno torto, ma anche il pericolo irregolare della vergogna. Ciò è particolarmente importante per coloro che gestiscono i fondi dei clienti. È pericoloso deviare dai benchmark se le loro commissioni dipendono dalle attività.

Delegare all’esterno la ricerca di “Alpha”

Se sei convinto che non troverai risultati migliori tra il preparare la cena e portare i tuoi figli agli allenamenti di calcio, potresti essere tentato di trasferire i tuoi risparmi a uno di questi brillanti professionisti.

Regola le tue aspettative. Ci sono due problemi collegati.

Selezione negativa

Se hai familiarità con il problema del limone dall’economia, non sarai sorpreso dai seguenti risultati:

I gestori di hedge fund che hanno “la pelle nel gioco” sovraperformano, ma è anche meno probabile che prendano i tuoi soldi. Quando è in gioco il proprio capitale, i gestori di hedge fund cercano di mantenere i fondi piccoli per ottenere “rendimenti migliori” escludendo gli investitori esterni.

Secondo una ricerca di “skin in the game”, mentre allinea gli incentivi, esclude anche gli investitori di terze parti dai metodi migliori. Maggiori investimenti interni incentivano i gestori a gestire meglio il compromesso dimensioni-prestazioni descritto in precedenza. Tuttavia, lo fa impedendo a nuovo capitale esterno di entrare nei fondi in cui sono investiti i gestori. Gli addetti ai lavori possiedono $400 miliardi dei $3 trilioni investiti a livello globale in hedge fund. (La maledizione di Zuckerman e l’economia della gestione dei fondi)

Mitchell Green, un venture capitalist, discute i dieci fattori che la sua azienda impiega per prospettare investimenti in un’intervista con StrictlyVC. Sa che non ne scopriranno mai uno che controlla tutte le scatole.

Se telefoni a 1000 aziende, potresti trovarne dieci che soddisfano tutti i requisiti. Non accetteranno i tuoi soldi. Non accetteranno i miei soldi. Non accetteranno i soldi di Sequoia, i soldi di GA o i soldi di chiunque altro. Quindi stai cercando quelli che soddisfano da cinque a sette criteri e sono eccezionali.

Non mi unirò a nessun club che mi accetterebbe come membro. Marx, Groucho

Scala

C’è un compromesso tra alfa e dimensione in una strategia. Questo ha senso. Se Warren Buffet scoprisse un vantaggio nel business delle gelaterie, non farebbe differenza perché ha bisogno di generare rendimenti su miliardi di dollari. Le fonti più redditizie di alfa esistono nelle nicchie, che sono spesso strutturalmente confinate e hanno una capacità limitata.

- La definizione di nicchia di Agustin Lebron

- Le caratteristiche dei bordi del mondo reale

A peggiorare le cose, quando una tattica funziona, tutti ne prendono atto. Gli individui di talento che comprendono la strategia vengono presi in giro o fanno offerte, diminuendo i margini della strategia aumentando i costi. I concorrenti imitano la strategia, riducendone ulteriormente i margini. I gestori originali sono vittime del loro stesso successo, con poche speranze di sovraperformance. Passano all’acquisizione di asset perché il flusso costante di commissioni consente loro di monetizzare la propria reputazione molto tempo dopo che il vantaggio si è esaurito.

In sintesi

La sovraperformance ha una natura a somma zero, escludente e possibilmente isolante. Investire con gestori esterni che promettono una sovraperformance comporta gli stessi problemi di accesso e analisi.

Invece di dedicare tempo alla ricerca di investimenti, paghi le commissioni e il tempo necessario per trovare i gestori di un prodotto di investimento il cui tono brillante molto probabilmente sta vendendo rumore come segnale.